美国与日本、欧盟达成初步贸易协议,市场情绪升温带动资金流向风险资产 | 第一财经研究院中国金融条件指数周报

摘要

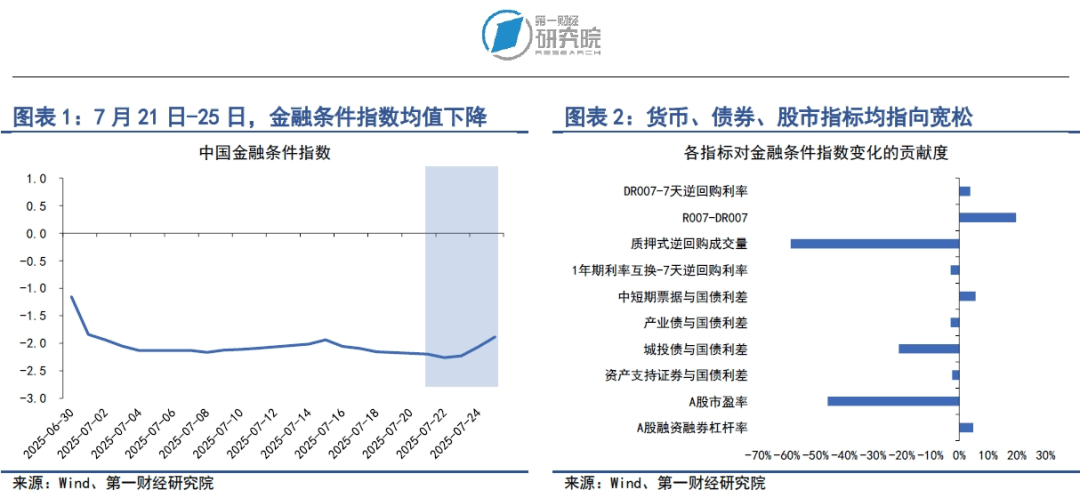

在2025年7月21日至25日当周, 第一财经研究院中国金融条件日度指数均值为-2.13,与前一周相比,指数下降0.08。从指数的分项指标来看, 上周货币、债券、股市指标均指向宽松。从货币指标来看,7月下旬央行超额续作1年期MLF,市场资金面平稳充裕。从债券指标来看,虽然信用债和利率债收益率同步上升,但信用利差仍处于下降通道。从股市指标来看,美国与日本、欧盟达成贸易协议,市场情绪升温,市盈率显著走高。

7月22日,国新办举行新闻发布会,国家外汇管理局副局长、新闻发言人李斌介绍2025年上半年外汇收支数据情况。根据李斌的介绍,上半年我国外汇市场平稳运行,展现出较强的韧性和活力,表现好于预期,主要有五个方面的特点:

(1)从总量上看,上半年涉外收支规模稳步增长。企业、个人等非银行部门跨境收入和支出合计 7.6万亿美元,同比增长10.4%,规模创历史同期新高,其中,人民币在跨境收支中的比重达到了53%。

(2)跨境资金延续净流入。上半年,企业、个人等非银行部门跨境资金净流入 1273亿美元,延续了去年下半年以来的净流入态势,其中,二季度净流入环比增长46%。

(3)外汇市场供求基本平衡。上半年,银行结售汇逆差 253亿美元,其中,1月结售汇为逆差,2-4月趋向基本平衡,5月和6月结售汇转为顺差,企业、个人等主体的交易行为总体理性有序。

(4)外汇市场交易活跃。上半年,境内人民币外汇市场交易量总计达到 21万亿美元,同比增长10.2%。

(5)外汇储备规模稳定。6月末,我国外汇储备余额为33174亿美元,较2024年末增加了1151亿美元。上半年非美货币对美元升值,全球金融资产价格总体上涨,在汇率折算和资产估值变化等因素的综合作用下,我国外汇储备规模稳中有升。

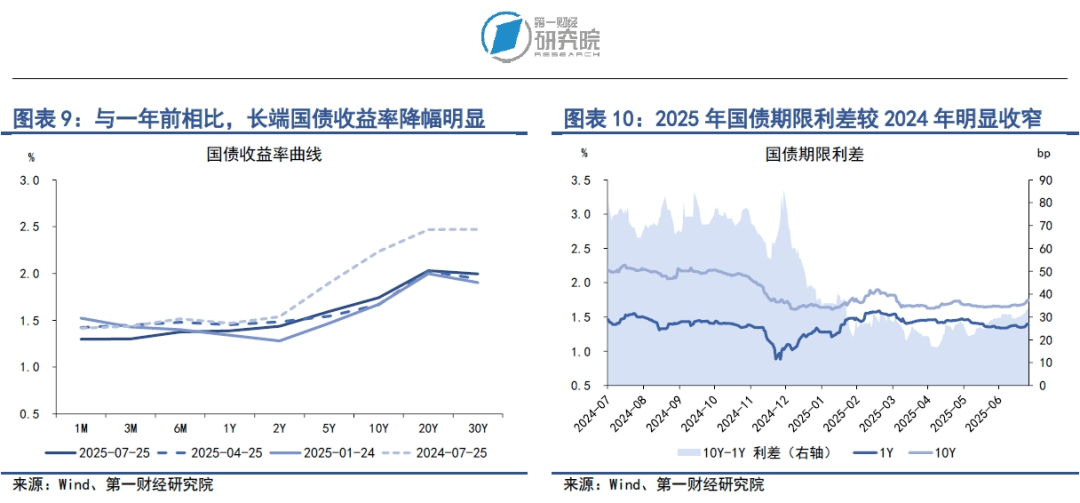

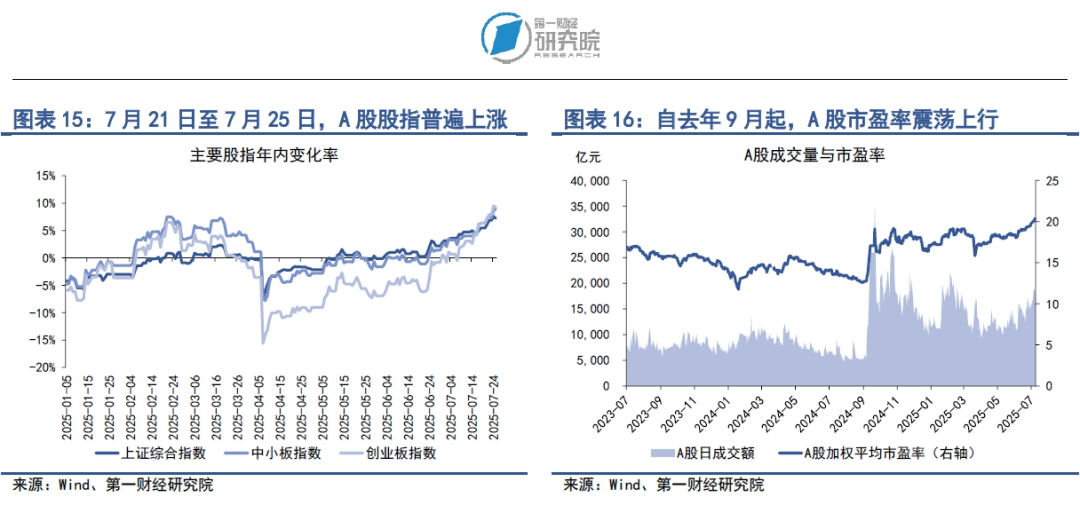

随着8月1日美国“对等关税”暂缓期截止日期临近,美国与世界主要经济体的谈判出现进展,其中包括美国和日本达成贸易协议,将对日本输美商品征收15%的关税;美国和欧盟也达成贸易协议,将对欧盟输美商品征收15%的关税。此外,中美新一轮经贸会谈7月27日至30日在瑞典斯德哥尔摩举行,美国财长贝森特在接受采访时表示,为了给中美谈判留出更多时间,双方暂停加征关税的措施可能会再延长三个月。7月最后两周,美国与其他主要贸易伙伴在关税问题上的分歧开始尘埃落定,全球经贸形势逐渐变得更加明朗,这使得全球避险资金流出债市,市场风险偏好升温。从中国资产价格来看,上周中长端债券收益率经历了较为明显的向上调整,其中5年期、10年期以及30年期国债收益率分别上升4.34BP、4.52BP和7.82BP;A股主要股指普遍上涨,其中上证综指上涨1.67%,中小板指上涨2.42%,创业板指上涨2.74%。

正文

中国金融条件指数概况

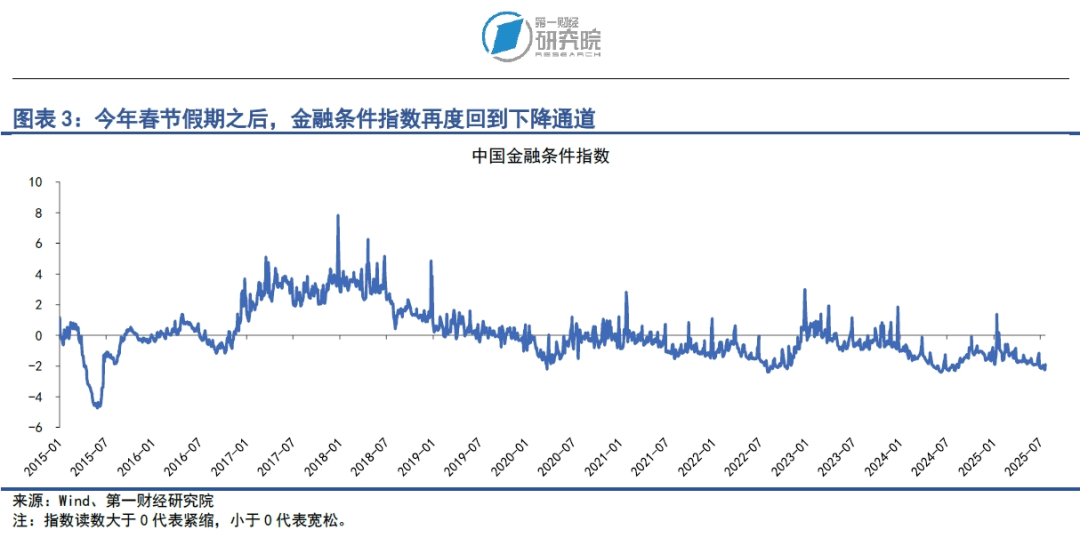

在2025年7月21日至25日当周, 第一财经研究院中国金融条件日度指数均值为-2.13,与前一周相比,指数下降0.08。从年内看,指数下降0.65。

从指数的分项指标来看,上周货币、债券、股市指标均指向宽松。从货币指标来看, 7月下旬央行超额续作1年期MLF,市场资金面平稳充裕。从债券指标来看,虽然信用债和利率债收益率同步上升,但信用利差仍处于下降通道。从股市指标来看,美国与日本、欧盟达成贸易协议,市场情绪升温,市盈率显著走高。

展开全文

货币市场

01.

货币市场成交量与利率

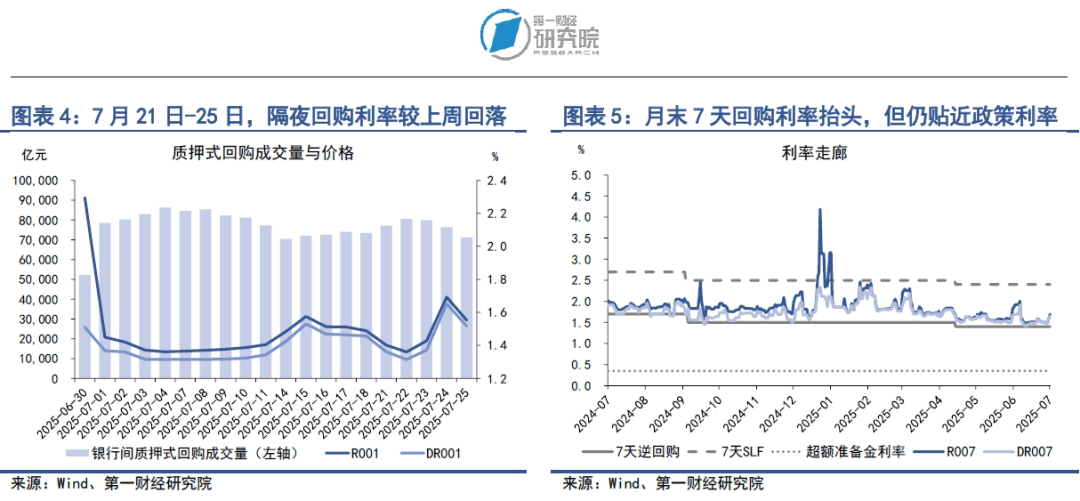

在7月21日至25日当周,银行间市场资金面整体上较前一周放松。从成交量来看,上周银行间质押式回购成交量均值为7.7万亿元,较前一周的成交量均值上升4540.09亿元。

从资金价格来看,上周主要货币市场利率的均值涨跌不一,但随着月末临近,周内无论是隔夜回购利率还是7天回购利率都呈现上升的迹象。在隔夜回购利率中,上周R001与DR001利率均值分别为1.49%和1.44%,分别较前一周下降2.77BP和2.56BP。在7天回购利率中,上周R007和DR007利率均值分别为1.56%和1.54%,分别较前一周上升1.55BP和0.23BP。从年内来看,上半年R007与DR007利率始终高于政策利率水平,7月以来R007与DR007利率向政策利率贴近,直至月末再度呈现抬头的迹象。

银行与非银之间的流动性差异始终不明显。在7月21日至25日当周,R007与DR007之间的平均差值从0.28BP上升至2.08BP。通常而言,当R007与DR007的差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

02.央行货币政策

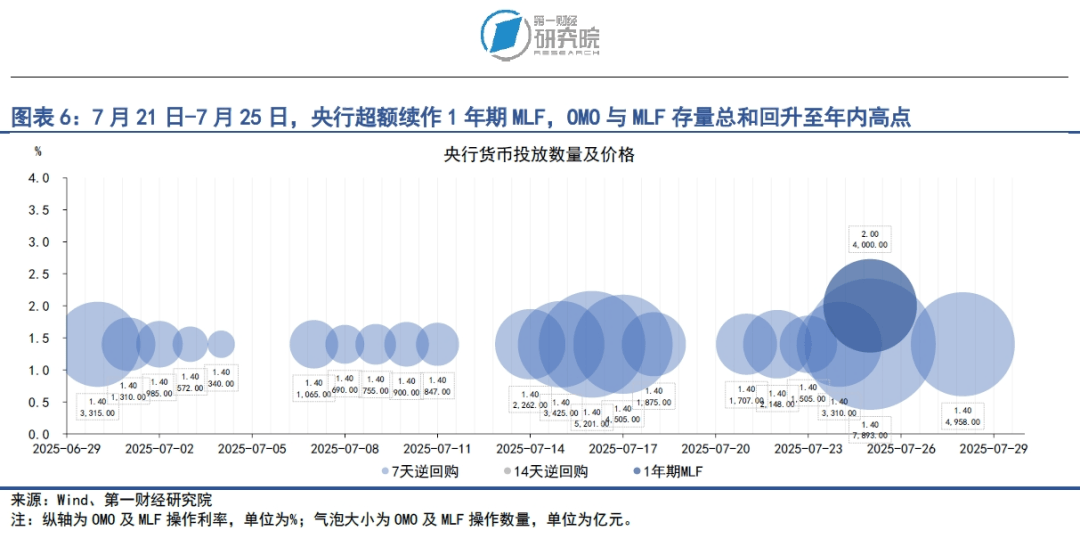

在7月21日至25日当周,央行依然对银行间市场资金面采取呵护的态度。从公开市场操作(OMO)来看,上周,央行通过7天逆回购共投放资金1.66万亿元,共有1.73万亿元逆回购到期,央行净回笼资金705亿元。从中期借贷便利(MLF)来看,7月25日,央行投放1年期MLF4000亿元,当月共有3000亿元的MLF到期,超额续作MLF1000亿元。

从公开市场操作与中期借贷便利的存量总和来看,上周OMO与MLF的平均存量总和达到7.23万亿元,已接近年内高点的水平。这表明,自7月以来,央行整体放大了对银行间市场资金面的支持,带动7天回购利率贴近政策利率水平,整体资金面环境较上半年边际放松。

7月22日,国新办举行新闻发布会,国家外汇管理局副局长、新闻发言人李斌介绍2025年上半年外汇收支数据情况。根据李斌的介绍,上半年我国外汇市场平稳运行,展现出较强的韧性和活力,表现好于预期,主要有五个方面的特点:

(1)从总量上看,上半年涉外收支规模稳步增长。企业、个人等非银行部门跨境收入和支出合计 7.6万亿美元,同比增长10.4%,规模创历史同期新高,其中,人民币在跨境收支中的比重达到了53%。

(2)跨境资金延续净流入。上半年,企业、个人等非银行部门跨境资金净流入 1273亿美元,延续了去年下半年以来的净流入态势,其中,二季度净流入环比增长46%。

(3)外汇市场供求基本平衡。上半年,银行结售汇逆差 253亿美元,其中,1月结售汇为逆差,2-4月趋向基本平衡,5月和6月结售汇转为顺差,企业、个人等主体的交易行为总体理性有序。

(4)外汇市场交易活跃。上半年,境内人民币外汇市场交易量总计达到 21万亿美元,同比增长10.2%。

(5)外汇储备规模稳定。6月末,我国外汇储备余额为33174亿美元,较2024年末增加了1151亿美元。上半年,非美货币对美元升值,全球金融资产价格总体上涨,在汇率折算和资产估值变化等因素的综合作用下,我国外汇储备规模稳中有升。

债券市场01.债券市场发行

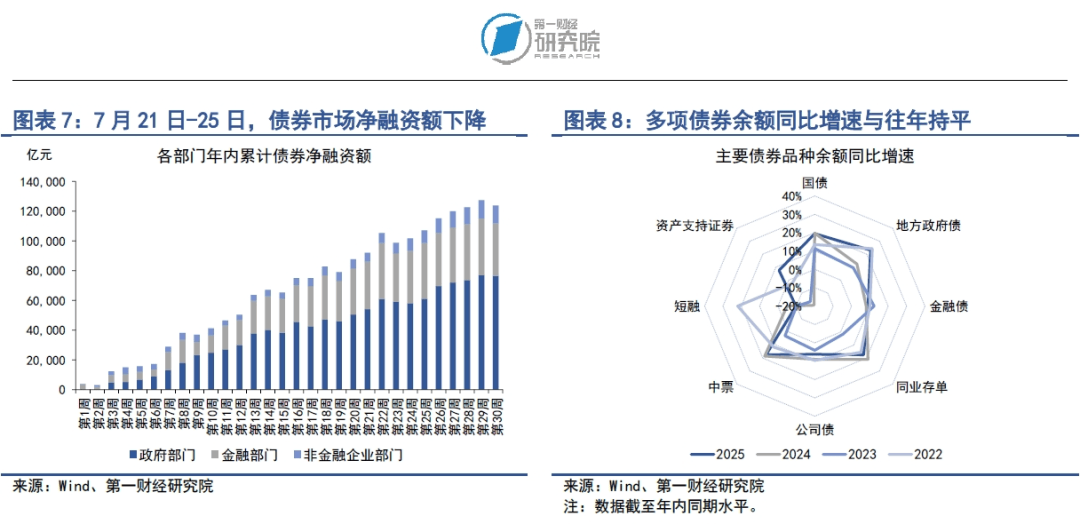

在7月21日至25日当周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.86万亿元,较前一周下降2755.78亿元;债券市场净融资额为-3496.43亿元,较前一周下降8119.3亿元。

从融资结构来看,上周政府部门、金融部门以及非金融企业部门均实现债券净偿还。从政府部门来看,上周国债净偿还3051亿元,地方政府专项债净融资2343亿元,整个政府部门债券净偿还426.38亿元。从金融部门来看,上周同业存单净偿还3677.5亿元,政策银行债净偿还924.8亿元,商业银行次级债净融资1190亿元,整个金融部门债券净偿还2907.8亿元。从非金融企业部门来看,上周企业债和短融分别净偿还73.5亿元和490.09亿元,公司债、中票、和资产支持证券分别净融资188.86亿元、118.69亿元和130.74亿元,整个非金融企业部门债券净偿还162.25亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至7月25日,政府部门债券余额同比增速为21.5%,较2024年同期增速上升6个百分点;金融部门债券余额同比增速为11.7%,较2024年同期增速下降0.1个百分点;非金融企业部门债券余额同比增速为6.1%,较2024年同期增速上升1.7个百分点。

02.债券收益率走势1)利率债

在7月21日至25日当周,各期限国债收益率上行。从短端来看,上周1年期以下国债收益率普遍上升,其中1月期、3月期、6月期和1年期的国债收益率分别上升0.67BP、1.56BP、5.12BP和1.49BP。从中长端来看,随着8月1日美国“对等关税”暂缓期截止日期临近,美国与世界主要经济体的谈判出现进展,其中包括美国和日本达成贸易协议,将对日本输美商品征收15%的关税;美国和欧盟也达成贸易协议,将对欧盟输美商品征收15%的关税。此外,中美新一轮经贸会谈7月27日至30日在瑞典斯德哥尔摩举行,美国财长贝森特在接受采访时表示,为了给中美谈判留出更多时间,双方暂停加征关税的措施可能会再延长三个月。7月最后两周,美国与其他主要贸易伙伴在关税问题上的分歧开始尘埃落定,全球经贸形势逐渐变得更加明朗,这使得全球避险资金流出债市,市场风险偏好升温。我国中长端债券收益率上周经历了较为明显的向上调整,其中5年期、10年期以及30年期国债收益率分别上升4.34BP、4.52BP和7.82BP。

从国债利差来看,在7月21日至25日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升3.03BP至34.16BP。从年内来看,国债期限利差仍然呈现下降趋势,年内降幅达到24.52BP。

2)信用债

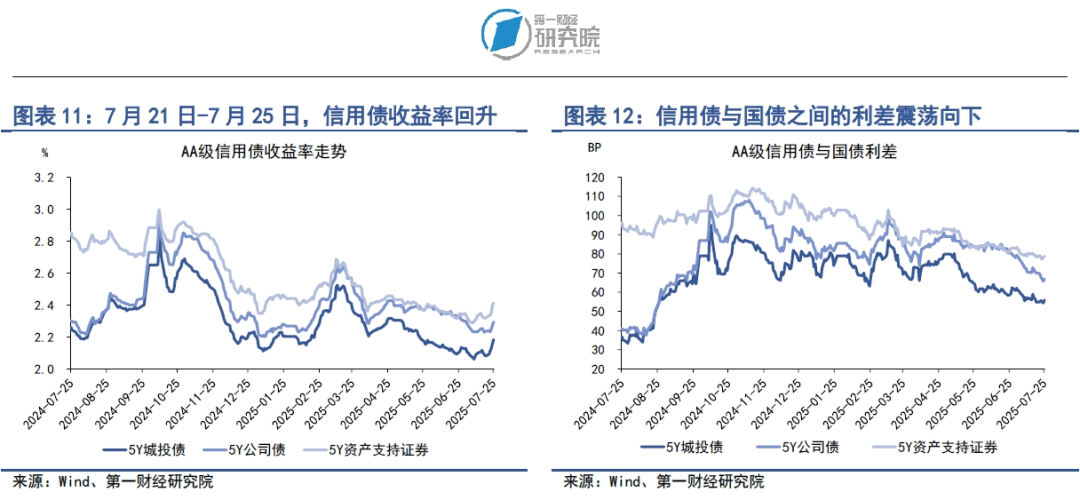

在7月21日至25日当周,多数品种信用债收益率回升。在AAA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升3.71BP、4.52BP和4.2BP。在AA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升3.67BP、1.49BP和3.94BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周,在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降1.68BP、0.23BP和0.99BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降1.58BP、4.45BP、1.31BP。

股票市场

01.

一级市场

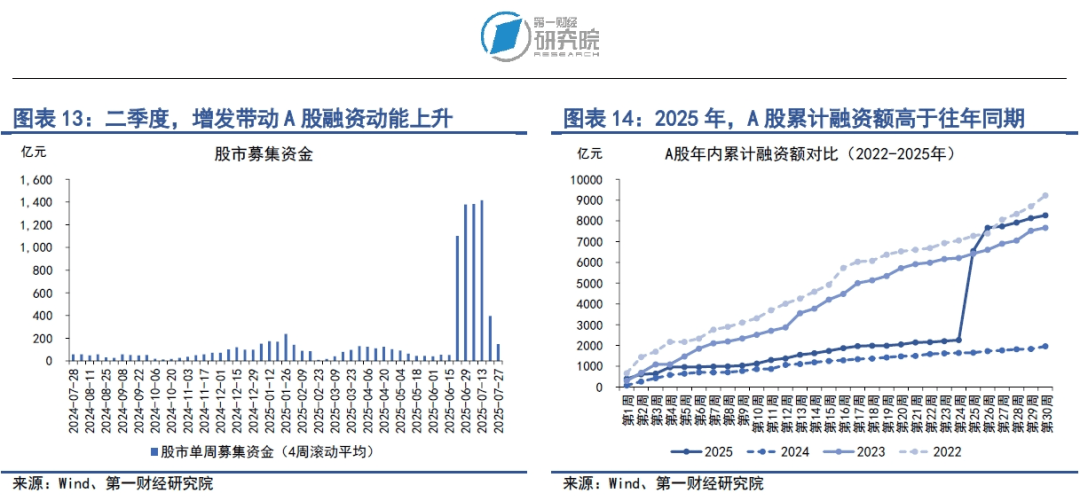

在7月21日至25日当周,A股融资总额为134.46亿元,较前一周下降77.87亿元。年内,A股累计融资8266亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计金额为641.4亿元,占总融资的比重为7.76%。

02.二级市场在7月21日至25日当周,A股主要股指普遍上涨,其中上证综指上涨1.67%,中小板指上涨2.42%,创业板指上涨2.74%。年内,主要股指呈现震荡走势,上证综指累计上涨7.22%,中小板指累计上涨8.95%,创业板指数累计上涨9.27%。

上周,A股成交量和市盈率同步上升。在7月21日至25日当周,A股日均成交量为1.82万亿元,较前一周上升19.3%;市盈率为20.17,较前一周上升3%。

(本文题图来源:第一财经)

文 | 刘昕 第一财经研究院研究员

相关文章

-

第一视角画面:以军士兵被黎巴嫩真主党用无人机锁定,撒腿就跑但仍被击中

-

上海警方通告:5月13日至5月19日,部分路段交通临时管制

-

男子闪婚后将价值千万上海房产99%份额给女方,一年多后女方要求离婚分割房产;法院:不动产登记不等于绝对产权归属,补偿女方50万元

-

5月11日地产等权(399983)指数涨2.03%,成份股保利发展(600048)领涨

-

保利发展前4月签约金额777.13亿元 近期新增1个房地产项目

-

“地产王”保利的挑战

-

5月11日300地产(000952)指数涨2.26%,成份股保利发展(600048)领涨

-

股票行情快报:华谊兄弟(300027)3月25日主力资金净卖出53.45万元

评论